爱得科技主要从事以骨科耗材为主的医疗器械的研发、生产与销售,主要产品包括脊柱类、创伤类★★★、运动医学等骨科医用耗材以及用于伤口疗愈的创面修复产品。

公开资料显示★,2024年6月27日,爱得科技提交的申报稿被北交所受理。申报稿受理前的2024年6月20日,江苏监管局对爱得科技、李逸飞采取监管谈线年上半年,爱得科技与关联方常州苏天鸿医疗器械销售有限公司发生关联交易,金额分别为332★.26万元、476★.51万元、293.69万元;与关联方广州纵途医疗科技有限公司发生关联交易,金额分别为8.41万元★★、354★★★.57万元、242.90万元。爱得科技未及时就上述关联交易履行审议程序并进行信息披露,违反了相关规定。因此,江苏监管局决定对爱得科技、李逸飞采取监管谈话的监督管理措施,并记入证券期货市场诚信档案★★★。

近期,苏州爱得科技发展股份有限公司(下称★★★“爱得科技”)披露了招股说明书★★,拟北交所IPO上市,向不特定合格投资者公开发行股票不少于100万股且不超过2953★★★.0762万股。

事实上,进入2024年,爱得科技的业绩仍未得到改善。根据Choice金融终端的数据显示,截至2024年前三季度,爱得科技营收为2.03亿元,同比下滑2.39%,归母净利润为4974.06万元,同比下滑14.41%。

当下,爱得科技的首要任务或许应该是如何提高公司的成长性,但这可能还要看公司众多经销商的脸色★★。

对此★,爱得科技表示★★★,如果公司无法持续对经销商进行有效管理★★,或不能保持与现有重要经销商的合作关系,或与经销商产生合作纠纷★★,或部分经销商不能满足公司持续发展的要求且公司未能开发新的经销商,公司经营业绩将受到不利影响。

爱得科技成立于2006年★★,截至招股说明书签署日,陆强直接持有爱得科技34.99%的股份,黄美玉直接持有爱得科技38.78%的股份,同时通过苏州市禾禾稼企业管理有限公司控制爱得科技5★★.29%的股份,两人直接持有和控制的公司股份比例共计79.07%★★★,并且陆强与黄美玉为夫妻关系,因此上述二人均为公司控股股东及实际控制人★★。

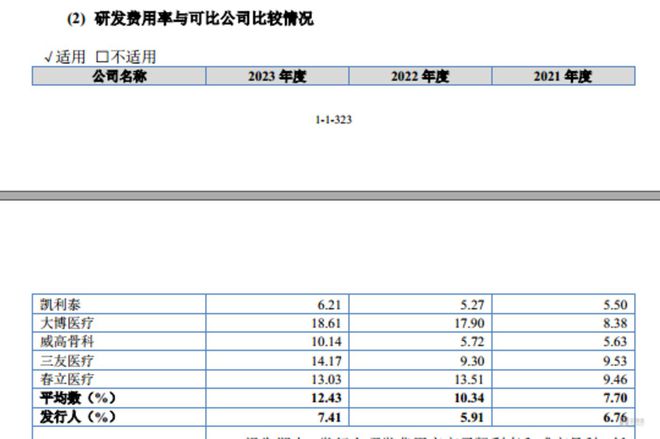

另外★★,报告期内,爱得科技同行可比公司研发费用率的平均值分别为7.7%★★★、10.34%、12.43%,研发费用、研发费用率始终低于同行均值。

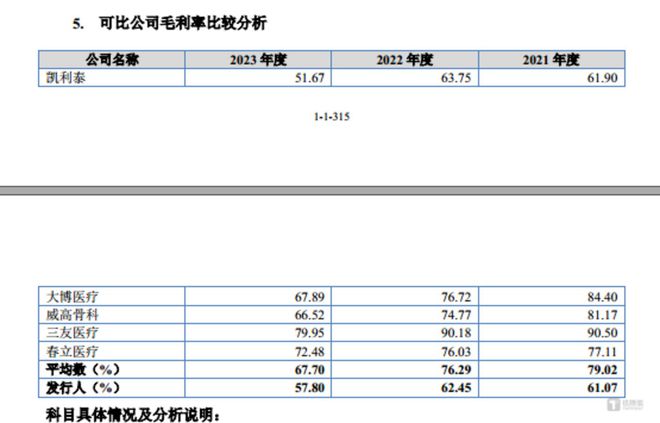

钛媒体APP注意到,还未上市★★,爱得科技的业绩就已开始变脸★★,更是在申报稿受理前夕收到处罚函。科研能力方面,爱得科技在研发费用、研发费用率★★、发明专利等几个方面均完败同行,毛利率更是低于同行均值10个百分点。

另外★,截至招股说明书签署日★★,爱得科技共拥有27项发明专利,而其同行可比公司发明专利的情况具体如下:

无论是公司的简称还是全称,爱得科技的名字当中均包含“科技”的字眼★★★,但其“含科量★★”不足。

报告期内,2022年3月末前,爱得科技存在通过实际控制人黄美玉之外甥女袁景、财务人员朱忠华之母亲朱菊芬个人账户代收★、代付款项的情形★。代收款项主要为代收小额货款★★★、经销商押金及少量供应商质量扣款等★★★,代付款项主要为代付高管奖金★★★、无票费用、经销商押金退还★★、退货款等★,相关代收代付行为构成实际控制人资金占用。此外,出于款项收取的便利性和及时性★,公司存在使用祝晓泉(子公司爱科硕销售负责人)等个别员工的个人账户收取货款、废料销售款项的情形,该部分销售回款已及时★★、足额入账。具体数据如下所示:

对此,爱得科技在申报稿中表示,是受到集采的影响★★★。2019年7月,国务院办公厅印发《治理高值医用耗材改革方案》★,进一步明确“按照带量采购、量价挂钩★、促进市场竞争等原则探索高值医用耗材分类集中采购★”★,并要求国家医保局“鼓励医疗机构联合开展带量谈判采购,积极探索跨省联盟采购★★★”★。而爱得科技主要产品均已纳入集采范围并中标,受集采政策执行影响,集采产品的经销收入从2022年的1★★.82亿元降至2023年的1.26亿元,其中脊柱类产品2023年经销收入较2022年下降38★★★.18%,导致公司整体收入较2022年有所下降。

申报前夕收到监管层的行政监管措施决定书,以及财务内控的不规范★,都将对爱得科技的IPO产生一定影响。

需要指出的是★★★,在爱得科技申报IPO上市的前夕★,公司突然收到了监管层的行政监管措施决定书★。

从销售模式上看,爱得科技主要拥有经销模式、配送模式★、直销模式等★★★,其中以经销模式产生的销售收入分别为29092.28万元、26856★★★.18万元、22712.47万元,分别占当期主营业务收入的97.71%、94.07%★★、87★.08%★。也就是说,公司的销售主要都依靠众多经销商来完成,这也为公司未来的成长埋下了一定的隐患。

2021年-2023年(下称“报告期★★”),爱得科技分别实现营业收入2.98亿元★★★、2★.86亿元、2★★★.62亿元★★,净利润分别为9360.71万元★、9338.94万元、6356.86万元★。不难发现,报告期内爱得科技的营收和净利润都在持续下滑★,特别是2023年,公司的营收和净利润分别同比下滑8.22%★★★、31.93%★★。

招股说明书显示,报告期内,爱得科技研发费用分别为2014.25万元★、1688.93万元、1942.16万元,分别占当期营业收入的6.76%★★★、5.91%、7.41%★。同时,爱得科技在申报稿中披露★★★,公司的同行可比公司分别为凯利泰、大博医疗、威高骨科、三友医疗、春立医疗★★,而报告期内,这些公司的研发费用具体如下★★★: